Di meja sengketa transfer pricing, satu pertanyaan mendasar terus membayangi, yaitu di mana sebenarnya laba diciptakan?

Pertanyaan ini bukan sekadar urusan prosedur administrasi atau angka. Ini adalah inti dari perebutan hak pemajakan antarnegara.

Ketika operasional perusahaan multinasional makin bertumpu pada aset tak berwujud, batas-batas geografis menjadi kabur. Tapi, klaim atas laba justru makin agresif.

Dalam praktiknya, sengketa transfer pricing hampir selalu berujung pada satu titik: perbedaan cara pandang mengenai makna value.

Debat Klasik

Ironisnya, meskipun konsep value creation telah menjadi fondasi dalam agenda Base Erosion and Profit Shifting (BEPS), khususnya Aksi 8–10, definisinya sendiri masih menyisakan banyak ruang tafsir.

Haslehner dan Lamensch (2021) membedah akar kekacauan ini pada sebuah dikotomi klasik:

- Teori nilai objektif menganggap bahwa nilai melekat pada faktor produksi yaitu tenaga kerja, aset fisik, dan aktivitas manufaktur. Dalam kerangka ini, hak pemajakan seharusnya berada di lokasi produksi.

- Teori nilai subjektif menempatkan value pada persepsi pasar. Nilai tidak lagi ditentukan oleh proses produksi, melainkan oleh bagaimana produk atau jasa tersebut dihargai oleh konsumen. Dalam konteks ini, pasar menjadi pusat penciptaan nilai.

Absennya definisi universal ini membuat konsensus pajak internasional punya titik rapuh. Dua negara bisa saja berbeda pandangan dalam menentukan di mana nilai diciptakan, karena mereka sendiri tidak sepakat tentang apa itu value.

Saat ini, narasi teori objektif kian terdesak oleh teori subjektif yang menempatkan pasar sebagai pusat penciptaan nilai.

Dari Value Chain ke Value Network

Kerumitan semakin bertambah ketika ekonomi bertransformasi dari model value chain yang dulu bersifat linear menjadi value network yang jauh lebih cair. Jika sebelumnya lokasi pabrik dapat dengan mudah diidentifikasi sebagai sumber nilai, kini peran tersebut mulai tergeser. Nilai semakin bertumpu pada knowledge dan aset tak berwujud.

Masalahnya, knowledge tidak memiliki batas geografis yang jelas. Transformasi digital bahkan membuat upaya melokalisasi value creation menjadi semakin sulit, jika bukan mustahil.

Perubahan ini secara fundamental menggeser basis argumentasi dalam sengketa transfer pricing. Negara-negara tidak lagi hanya bersaing atas aktivitas produksi, tetapi juga atas klaim terhadap inovasi, merek, dan akses pasar.

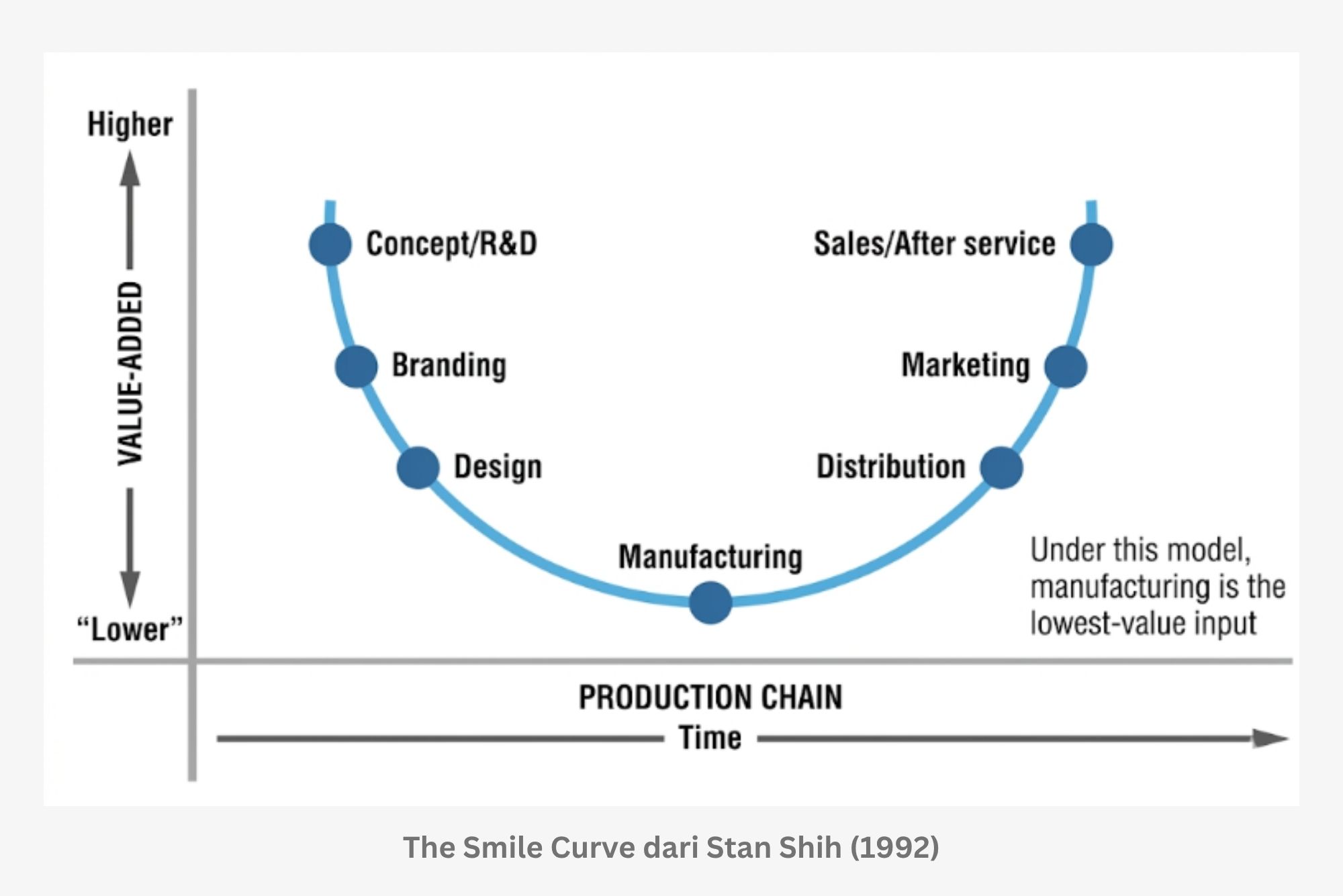

The Smile Curve dan Ketimpangan Nilai

Fenomena ini tergambar jelas dalam konsep The Smile Curve yang diperkenalkan oleh Stan Shih (1992). Kurva ini menunjukkan bahwa nilai ekonomi tidak terdistribusi secara merata dalam rantai produksi; nilai justru menumpuk di dua ujung spektrum, yaitu kegiatan riset dan pengembangan (R&D) di hulu, serta pemasaran dan distribusi di hilir. Sementara itu, aktivitas produksi fisik berada di dasar kurva.

Di sini letak ketimpangannya. Negara maju cenderung menguasai kedua ujung spektrum tersebut, baik melalui kepemilikan teknologi atau kekuatan merek. Negara berkembang terjebak di bagian dasar kurva sebagai basis produksi dengan nilai tambah yang terbatas. Kontribusi nyata dari aktivitas produksi di negara berkembang direduksi menjadi fungsi rutin.

Pada titik ini, value tidak lagi sekadar konsep ekonomi, tetapi menjadi instrumen dalam tarik-menarik kedaulatan pajak.

Kritik Value Creation

Collier (2021) secara tajam mengkritik konsep value creation sebagai “a concept in search of a principle”. Artinya, doktrin ini belum memiliki landasan normatif yang kokoh sebagaimana prinsip-prinsip hukum pajak tradisional.

Meskipun telah diadopsi dalam kerangka BEPS, value creation masih berada dalam tahap pencarian bentuk. Ia menjadi standar operasional, tetapi belum sepenuhnya menjadi prinsip hukum yang mapan.

Hal ini menimbulkan pertanyaan reflektif: Apakah adopsi konsep value creation merupakan upaya untuk mempertahankan relevansi prinsip arm’s length di era digital? Ataukah justru merupakan pengakuan tersirat bahwa sistem yang ada belum mampu menjawab secara tuntas di mana laba sebenarnya tercipta?

Tarik Ulur Kedaulatan Pajak

Pada akhirnya, kerumitan sengketa teknis transfer pricing adalah pintu masuk bagi isu yang lebih fundamental, yaitu legitimasi atas basis pajak. Selama definisi value masih lebih berpihak pada penguasaan aset tak berwujud dibandingkan aktivitas produksi fisik, ketimpangan ini akan terus berlanjut.

Negara-negara akan terus berlomba mengklaim posisi di “puncak kurva senyuman”, tempat nilai ekonomi terkonsentrasi. Sementara itu, negara yang berperan sebagai basis produksi akan terus berjuang untuk mempertahankan hak pemajakannya.

Di sinilah persoalan kedaulatan pajak menemukan relevansinya. Value bukan lagi sekadar konsep abstrak, melainkan arena kontestasi yang menentukan siapa yang berhak memungut pajak dalam ekonomi global yang semakin tanpa batas. (ASP)

Disclaimer! Tulisan ini adalah pendapat pribadi dan tidak mencerminkan kebijakan institusi di mana penulis bekerja.