Alasan Terbitnya Surat Tagihan Pajak dan Tata Cara Pelunasannya Lewat Coretax

Pada dasarnya sistem perpajakan yang dianut oleh pemerintah Indonesia adalah self assessment. Dengan pendekatan self assessment, maka wajib pajak diharuskan untuk menghitung, membayar dan melapor sendiri kewajiban perpajakannya.

Meski demikian Direktorat Jenderal Pajak (DJP) memiliki kewenangan untuk memastikan proses pemenuhan kewajiban perpajakan itu dilakukan dengan benar. Karenanya perlu dilakukan pengawasan.

Implikasi dari pengawasan yang dilakukan otoritas pajak ini, menyebabkan wajib pajak dinyatakan kurang bayar pajak. Nah, atas kurang bayar yang timbul tersebut, DJP akan menerbitkan surat tagihan pajak (STP).

Perlu diingat, keberadaan STP ini memiliki kekuatan hukum yang sama kuat dengan surat ketetapan pajak (SKP).

Baca Juga: Pemerintah Simplifikasi Cara Penerbitan SKP dan STP

Penyebab DJP Terbitkan STP

Dalam Pasal 14 Undang-undang (UU) tentang Ketentuan Umum dan Tata cara Perpajakan (KUP), sebagaimana yang telah diubah dengan UU tentang Harmonisasi Peraturan Perpajakan (HPP), disebutkan beberapa alasan mengapa DJP dapat menerbitkan STP. Berikut beberapa di antaranya:

- Pajak Penghasilan (PPh) wajib pajak dalam tahun berjalan tidak dibayar atau kurang dibayar

- Terdapat kekurangan pembayaran pajak akibat salah tulis maupun salah hitung, berdasarkan penelitian

- Wajib pajak dikenai sanksi administratif berupa denda maupun bunga

- Pengusaha Kena Pajak (PKP) tidak membuat faktur pajak atau terlambat membuat faktur pajak

- PKP tidak mengisi faktur pajak secara lengkap (kecuali identitas pembeli yang merupakan pedagang eceran)

- Terdapat imbalan bunga yang seharusnya tidak diberikan kepada wajib pajak

- Terdapat jumlah pajak yang tidak dibayar atau kurang dibayar dalam jangka waktu tertentu, terkait dengan penundaan atau perpanjangan pembayaran pajak.

Batas Waktu Penerbitan STP

Adapun waktu penerbitan STP dibatasi, maksimal lima tahun setelah saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak atau tahun pajak. Batas waktu tersebut dikecualikan untuk:

Pertama, STP atas sanksi administratif, diterbitkan maksimal sesuai dengan masa daluwarsa penagihan SKP kurang bayar serta SKP kurang bayar tambahan, surat keputusan pembetulan, surat keputusan keberatan, putusan banding serta peninjauan kembali yang menyebabkan jumlah pajak yang harus dibayar bertambah.

Kedua, STP atas sanksi administratif sesuai Pasal 25 ayat (9) UU KUP, diterbitkan maksimal lima tahun sejak tanggal penerbitan surat keputusan keberatan, dalam hal wajib pajak tidak mengajukan banding

Ketiga, STP atas sanksi administratif sesuai Pasal 27 ayat 5d UU KUP, diterbitkan maksimal lima tahun sejak tanggal putusan banding diucapkan hakim pengadilan pajak.

Membayar Pokok dan Sanksi Administrasi

Selain harus membayar pokok pajak yang kurang atau tidak dibayar, DJP juga akan menambahkan sanksi administrasi baik bunga ataupun denda di STP.

Pengenaan sanksi bunga berlaku untuk STP yang diterbitkan karena PPh dalam satu tahun pajak kurang atau tidak dibayar serta adanya kurang bayar pajak karena salah hitung atau salah tulis. Besaran sanksi bunga diatur dan diumumkan setiap bulan oleh Menteri Keuangan melalui Keputusan Menteri Keuangan (KMK) mengenai tarif bunga sanksi administrasi pajak.

Sementara sanksi berupa denda dapat dikenakan jika STP diterbitkan karena PKP tidak membuat faktur pajak, terlambat membuat faktur pajak maupun tidak mengisi faktur pajak secara lengkap sesuai ketentuan.

Adapun, besarnya sanksi administrasi berupa denda yang harus dibayar sebesar 1% dari Dasar Pengenaan Pajak (DPP).

Tata Cara Melunasi STP Lewat Coretax

Wajib pajak dapat melakukan pelunasan atas pajak yang harus dibayar sesuai STP, melalui sistem administrasi perpajakan Coretax. Berikut ini langkah-langkah pembayaran pajak atas STP lewat Coretax.

1.Masuk ke Menu Pembayaran Pajak

Wajib pajak dapat membuka akun Coretax, lalu pilih menu pembayaran dan klik sub menu Pembuatan Kode Billing atas Tagihan Pajak.

_1760333502.jpg)

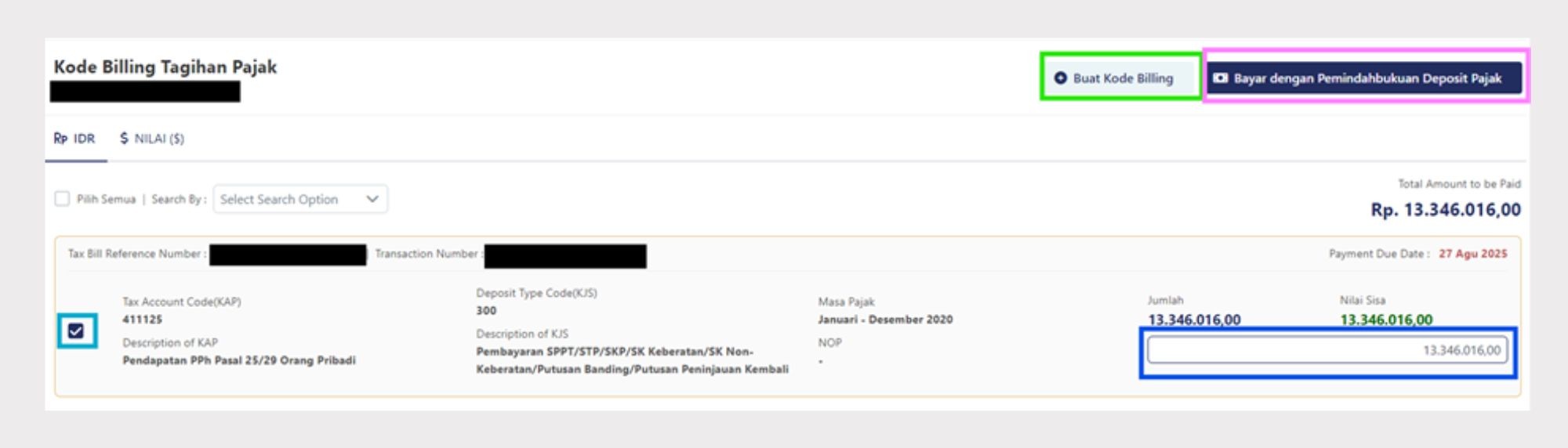

2. Buat Kode Billing

Selanjutnya, wajib pajak dapat melakukan pembayaran dengan cara membuat kode billing. Berikut langkahnya:

- Melakukan ceklis pada kota klik kotak yang dihighlight kuning

- Kemudian isi kolom yang dihighlight biru dengan jumlah tagihan sesuai dengan yang tertera.

- Klik tombol Buat Kode Billing yang di highlight hijau untuk membuat ID Billing atau klik Bayar dengan Pemindahbukuan Deposit Pajak yang di highlight ungu.

3. Unduh Kode Billing

Setelah mengklik Buat Kode Billing, ID Billing akan terunduh secara otomatis dan Apabila yang dipilih adalah bayar dengan pemindahbukuan deposit pajak, maka secara otomatis saldo balance akan berkurang sesuai dengan tagihan.

Pembatalan STP

Perlu diketahui, DJP sebetulnya dapat mengurangkan atau membatalkan STP yang sudah diterbitkan. Hal itu dapat dilakukan berdasarkan permohonan yang disampaikan wajib pajak baik secara langsung, melalui pos maupun dengan cara lain.

Sesuai Pasal 17 Peraturan Menteri Keuangan (PMK) Nomor 8/PMK.03/2013, pengurangan atau pembatalan STP tersebut hanya dapat dilakukan terhadap STP yang tidak benar yang terkait dengan penerbitan SKP serta STP yang tidak benar selain yang terkait SKP. (ASP/GHF)