Pemerintah menertibkan lalu lintas barang di kawasan bebas dengan mengubah tata laksana pemasukan dan pengeluaran barang di kawasan perdagangan bebas di wilayah hukum Indonesia. Penegasan dan perubahan itu tertuang dalam Peraturan Menteri Keuangan (PMK) Nomor 84/PMK.04/2019 tentang Tata Laksana Pemasukan dan Pengeluaran Barang ke dan dari Kawasan yang Telah Ditetapkan Sebagai Kawasan Perdagangan Bebas dan Pelabuhan Bebas dan Pembebasan Cukai.

Tujuan perubahan aturan yang terbit dan berlaku tanggal 28 Mei 2019 ini adalah untuk mendorong peningkatan kegiatan perdagangan dan industri nasional, serta memperkuat daya saing perusahaan, meningkatkan investasi dan memberikan kepastian hukum.

Ada dua penyempurnaan yang dilakukan dengan terbitnya regulasi ini. Pertama, pemerintah menambahkan ketentuan terkait pengeluaran barang yang diproduksi di kawasan bebas ke luar Kawasan, yang belum diatur dalam ketentuan sebelumnya (PMK No. 47/PMK.04/2017).

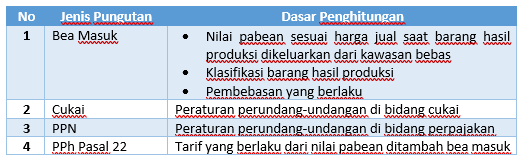

Intinya, pemerintah menegaskan tata cara pemasukan dan pengeluaran serta penghitungan nilai bea masuk dan Pajak Penghasilan (PPh) Pasal 22 atas barang yang berasal dari luar Kawasan saja. Adapun penentuan nilai pabean atas barang yang diproduksi di kawasan bebas disesuaikan dengan harga jual saat barang dikeluarkan dari kawasan bebas ke tempat lain dalam daerah pabean.

Sementara untuk penghitungan besaran pungutan negara yang harus dibayarkan atas pengeluaran barang hasil produksi Kawasan bebas ditentukan sesuai dengan jenis pungutannya, seperti bea masuk, cukai, Pajak Pertambahan Nilai (PPN), dan PPh Pasal 22.

Namun demikian, atas barang hasil produksi kawasan bebas tersebut bisa dibebaskan dari pungutan negara asalkan barang yang tersebut menggunakan bahan baku dari luar, pada saat pemasukannya sudah terjadi transaksi jual beli dan memiliki konversi yang jelas, terukur dan konsisten.

Ketentuan kedua, yang disempurnakan dalam peraturan ini adalah terkait dengan pengenaan bea masuk antidumping. Saat bahan baku yang dimasukan ke kawasan bebas dikenakan pembebasan bea masuk antidumping, bea masuk imbalan, bea masuk tindak pengamanan dan atau bea masuk pembalasan, maka saat pengeluarannya dikenakan pungutan-pungutan tersebut.

Kecuali bahan baku tersebut telah diolah menjadi barang yang baru atau barang hasil produksi atau bahan baku tersebut dipergunakan untuk memperbaiki barang lain dan kemudian menjadi bagian dari barang tersebut.