Pindah kerja di tengah tahun atau memiliki lebih dari satu pemberi kerja dalam satu tahun pajak adalah situasi yang cukup umum terjadi. Namun, kondisi ini sering kali menimbulkan pertanyaan, terutama terkait penghitungan pajak karena adanya dua bukti potong Pajak Penghasilan (PPh) 21.

Kini, dengan hadirnya sistem Coretax dari Direktorat Jenderal Pajak (DJP), proses tersebut menjadi lebih praktis. Lalu, apa yang berubah dan mengapa hal ini penting untuk dipahami?

Bukan Pajak Final

Sejak berlakunya Peraturan Pemerintah (PP) Nomor 58 Tahun 2023, pemotongan PPh pasal 21 menggunakan skema tarif efektif bulanan. Namun, penting untuk dipahami bahwa pemotongan bulanan ini bukanlah pajak final. Pada akhir tahun, penghitungan tetap dilakukan kembali berdasarkan total penghasilan selama satu tahun pajak.

Mengacu pada ketentuan dalam Undang-Undang Pajak Penghasilan (UU PPh), seluruh penghasilan dalam satu tahun pajak harus dilaporkan dalam SPT Tahunan Orang Pribadi. Artinya, gaji dari pemberi kerja A dan pemberi kerja B akan digabung sebagai total penghasilan setahun. Inilah yang sering kali menimbulkan pertanyaan: meskipun pajak sudah dipotong oleh masing-masing pemberi kerja, mengapa masih bisa muncul kurang bayar saat pelaporan?

Metode Pemotongan PPh 21 oleh Perusahaan

Jawabannya ada pada metode yang dipakai untuk pemotongan PPh 21 oleh perusahaan. Tidak semua perusahaan menggunakan mekanisme yang sama. Perbedaan metode ini bisa memengaruhi angka dalam bukti potong dan pada akhirnya berdampak saat dihitung ulang dalam SPT Tahunan.

Secara umum, terdapat dua metode yang lazim digunakan. Pertama, metode Gross (PPh 21 Dipotong) yang merupakan metode paling umum. Pada metode ini, perhitungan pajak dihitung langsung dari penghasilan bruto gaji, sehingga Take Home Pay (THP) berkurang sebesar pajak yang dibayar. Sedangkan, metode kedua adalah metode Gross-Up (Ditunjang), dimana perusahaan memberikan tunjangan pajak yang menambah penghasilan bruto, lalu pajak dihitung kembali atas jumlah tersebut.

Ketika seseorang mempunyai dua bukti potong dari perusahaan yang berbeda dan metode yang juga berbeda, hal inilah yang bisa memengaruhi hasil akhir saat dihitung ulang otomatis, dalam SPT Tahunan melalui Coretax.

Selain metode, faktor lain yang tidak kalah penting adalah apakah pemberi kerja kedua memperhitungkan penghasilan neto dari pekerjaan sebelumnya dalam perhitungan PPh 21. Jika penghasilan dihitung secara terpisah, maka masing-masing perusahaan hanya menerapkan tarif progresif atas bagiannya sendiri. Akibatnya, saat seluruh penghasilan digabung dalam SPT Tahunan, potensi kurang bayar bisa muncul.

Sebaliknya, jika penghasilan neto sebelumnya telah diperhitungkan oleh pemberi kerja kedua, tarif progresif yang dikenakan akan langsung mencerminkan total penghasilan setahun. Dalam kondisi ini, hasil akhirnya cenderung nihil dan risiko kurang bayar dapat diminimalkan. Perbedaan perlakuan inilah yang akan terlihat jelas ketika seluruh penghasilan dihitung ulang dalam SPT Tahunan Orang Pribadi.

Contoh Perhitungan

Faisal merupakan Wajib Pajak (WP) bekerja pada dua perusahaan dalam satu tahun pajak dan menerima dua bukti potong PPh Pasal 21. Dari Perusahaan A, wajib pajak memperoleh penghasilan neto sebesar Rp80.000.000 dengan PPh Pasal 21 yang telah dipotong sebesar Rp1.950.000. Sementara itu, dari Perusahaan B wajib pajak memperoleh penghasilan neto sebesar Rp60.000.000 dengan PPh Pasal 21 yang dipotong sebesar Rp900.000.

Ketika wajib pajak melaporkan SPT Tahunan, sistem akan menggabungkan seluruh penghasilan neto yang diterima dalam satu tahun. Total penghasilan neto dari kedua perusahaan tersebut adalah Rp140.000.000. Jumlah ini kemudian dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP) untuk status lajang sebesar Rp54.000.000 sehingga diperoleh Penghasilan Kena Pajak (PKP) sebesar Rp86.000.000.

PKP tersebut kemudian dikenakan tarif progresif pajak penghasilan orang pribadi. Untuk lapisan pertama sebesar Rp60.000.000, dikenakan tarif 5% sehingga pajaknya sebesar Rp3.000.000. Sisa PKP sebesar Rp26.000.000 dikenakan tarif 15%, sehingga pajaknya sebesar Rp3.900.000. Dengan demikian, total PPh terutang dalam satu tahun adalah Rp6.900.000.

Selanjutnya, jumlah pajak yang telah dipotong oleh kedua pemberi kerja dapat dikreditkan. Total PPh Pasal 21 yang telah dipotong adalah Rp2.850.000. Setelah dikreditkan, masih terdapat kekurangan pembayaran pajak sebesar Rp4.050.000 yang harus dilunasi oleh wajib pajak saat menyampaikan SPT Tahunan.

Contoh ini menunjukkan bahwa ketika penghasilan dari lebih dari satu pemberi kerja digabungkan dalam SPT Tahunan, total pajak terutang bisa menjadi lebih besar dibandingkan saat masing-masing penghasilan dihitung secara terpisah, sehingga berpotensi menimbulkan kurang bayar. Hal ini terjadi karena dalam sistem pajak penghasilan orang pribadi, PTKP hanya dapat dimanfaatkan satu kali dalam satu tahun pajak, sementara seluruh penghasilan dari berbagai sumber tetap harus digabungkan dan dikenakan tarif progresif secara keseluruhan.

Pelaporan SPT Lebih dari 1 Pemberi Kerja pada Sistem Coretax

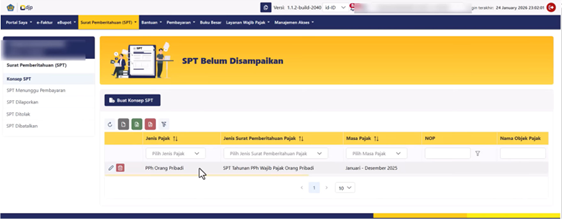

Login ke Coretax dan menuju ke halaman Surat Pemberitahuan. Kemudian menuju ke konsep SPT PPH Orang Pribadi yang sudah dibuat.

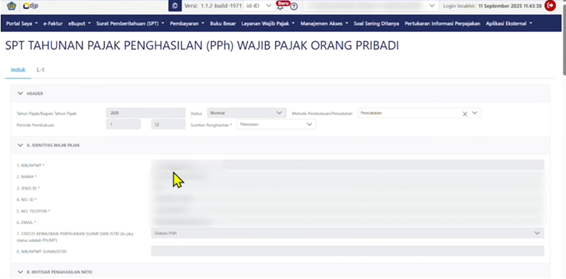

Sebelum mengisi SPT, lengkapi bagian A. Identitas Wajib Pajak sesuai dengan identitas diri.

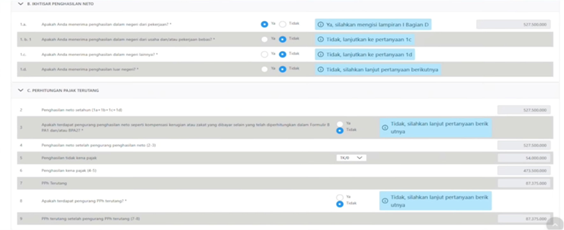

Langkah selanjutnya yaitu mengisi dan melengkapi SPT Induk bagian B dan C dengan memilih “Ya” atau “Tidak” agar data terhitung otomatis oleh sistem Coretax. Berikut contoh pengisian SPT Induk Orang Pribadi.

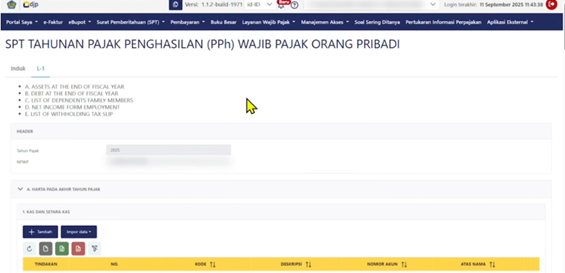

Setelah itu, maka langkah selanjutnya adalah melengkapi bagian L-I.

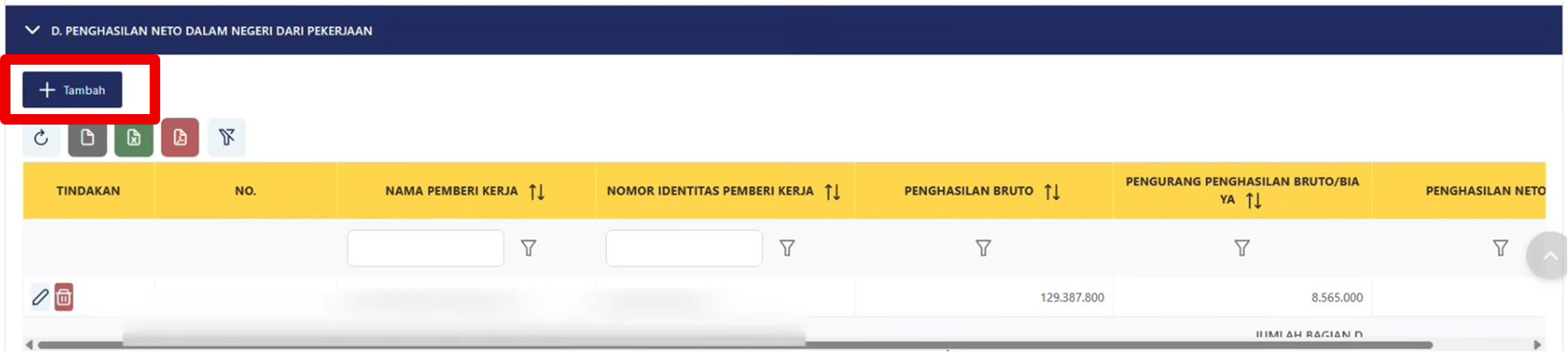

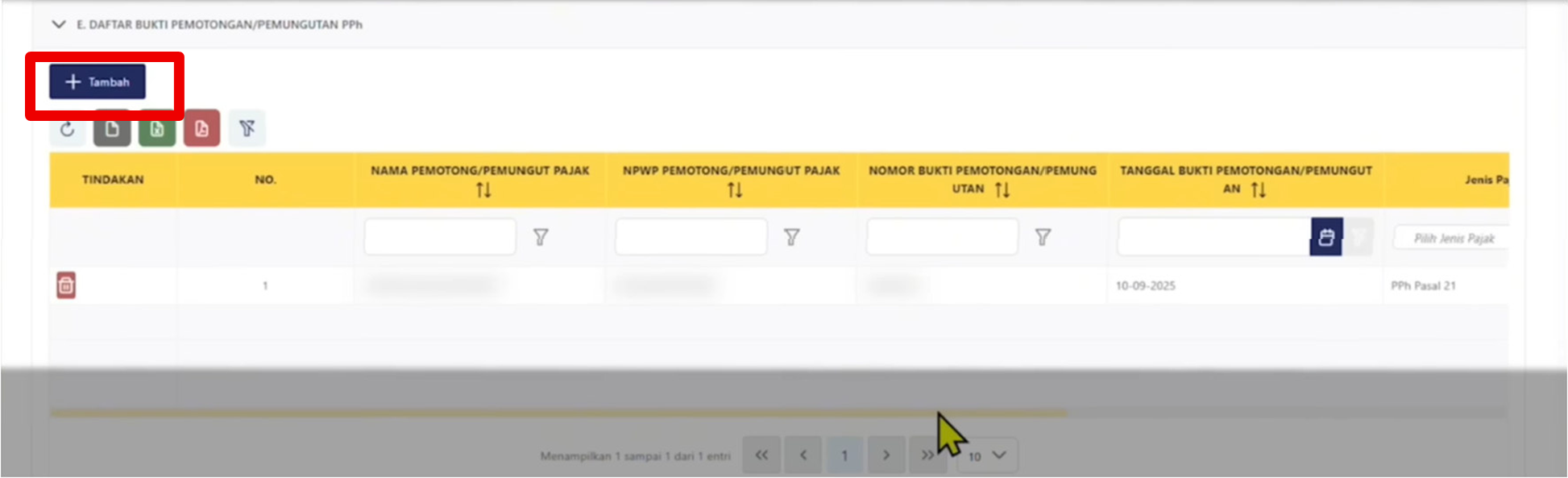

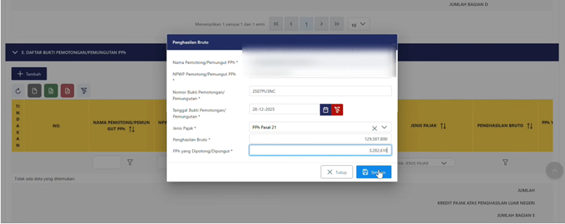

Pada Orang Pribadi yang memiliki 2 Bukti Potong dari perusahaan yang berbeda, maka dapat menambahkan secara manual dengan klik tombol “Tambah”.

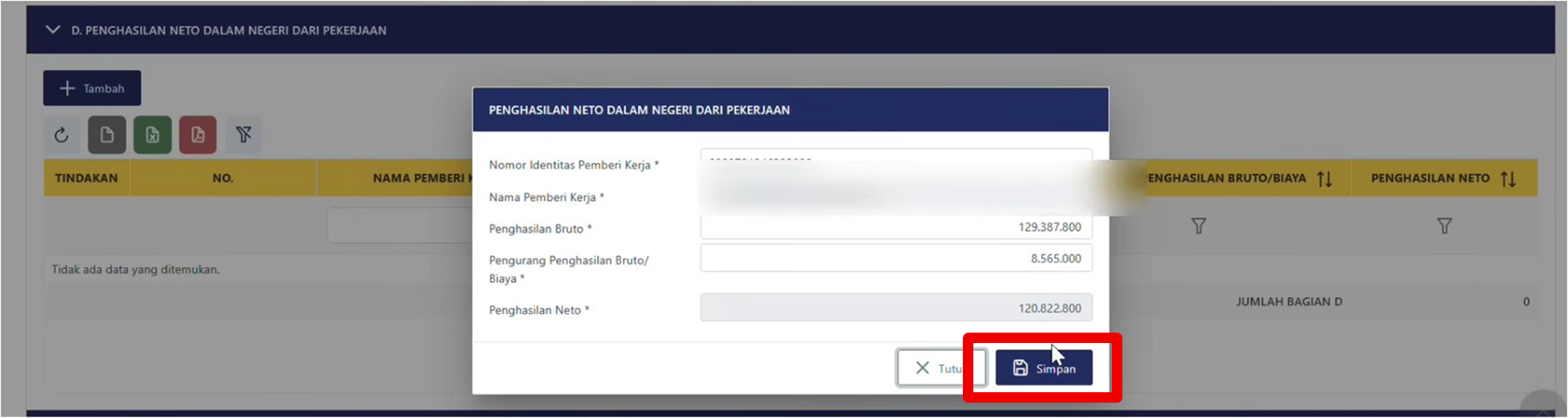

Kemudian lengkapi data sesuai dengan yang ada pada Bukti Potong A1 dan klik “Simpan”, maka nilai Bukti Potong akan secara otomatis bertambah pada induk SPT.

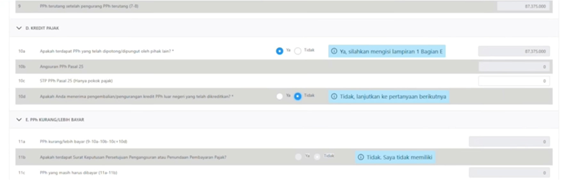

Langkah selanjutnya adalah kembali ke bagian Induk SPT dan menceklis “Ya” pada bagian D nomor 10a.

Setelah menceklis bagian D, maka Wajib Pajak menuju ke lampiran L-I bagian E.

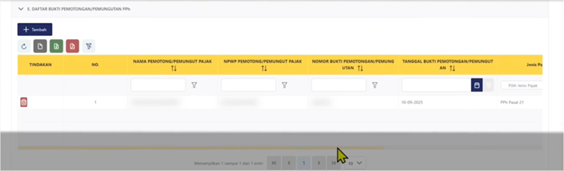

Sama seperti lampiran bagian D, jika Wajib Pajak memiliki 2 Bukti Potong dari pemberi kerja berbeda, maka harus menambahkan manual Bukti Potong A1 dengan mengklik “Tambah”.

Kemudian lengkapi data sesuai dengan Bukti Potong A1 dari pemberi kerja sebelumnya.

Setelah melengkapi Lampiran L-I, maka langkah selanjutnya adalah melengkapi SPT Induk dengan menceklis “Ya” atau “Tidak” pada bagian lain seperti contoh dibawah ini:

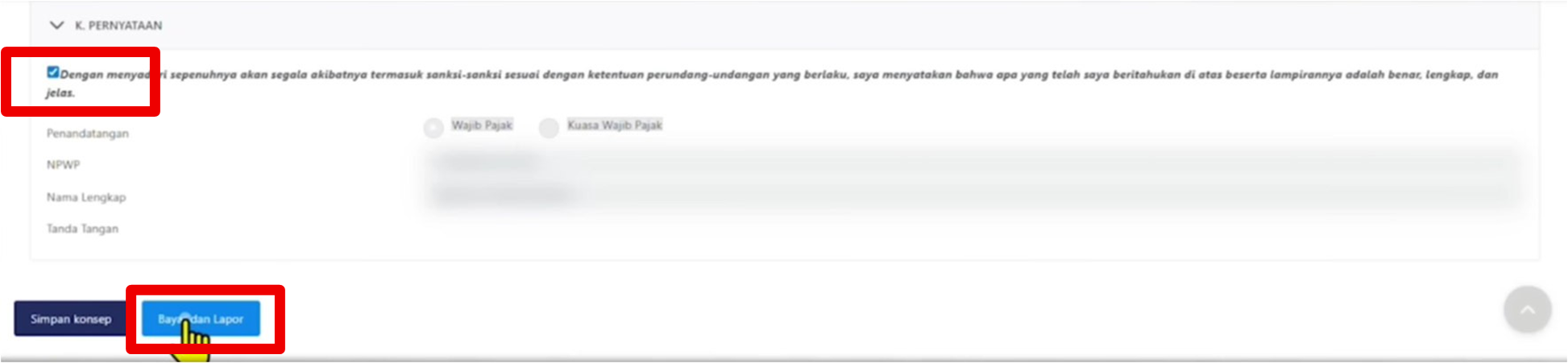

Setelah selesai, maka dapat lanjut untuk melaporkan SPT Orang Pribadi dengan menceklis pernyataan lalu “Bayar dan Lapor”.

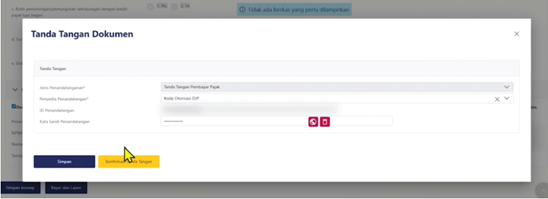

Setelah memilih “Bayar dan Lapor” maka akan muncul notifikasi untuk menandatangani dokumen dan klik “Konfirmasi Tanda Tangan”.

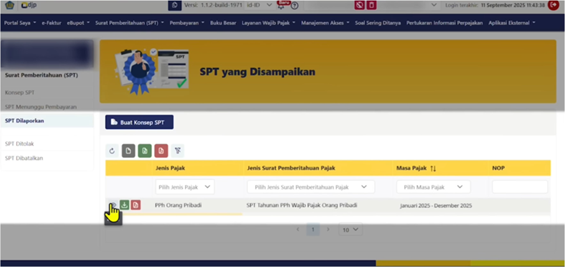

Selamat! SPT Orang Pribadi telah berhasil dilaporkan dan dapat diunduh pada menu SPT Dilaporkan.

Dengan demikian, memiliki dua bukti potong dalam satu tahun bukan berarti terjadi kesalahan pemotongan. Ketika dalam satu tahun, WP bekerja di lebih dari satu tempat, sistem perpajakan tetap memandangnya sebagai satu kesatuan penghasilan.

Melalui sistem Coretax dari Direktorat Jenderal Pajak, proses penghitungan dan pelaporan kini menjadi lebih praktis, transparan, dan terintegrasi. Pada akhirnya, yang menjadi dasar perhitungan adalah total penghasilan setahun, bukan per pemberi kerja. Sebab kepatuhan pajak bukan hanya soal membayar, tetapi juga memastikan bahwa perhitungannya sudah tepat. (KEN)