Angsuran Pajak Penghasilan (PPh) Pasal 25 merupakan mekanisme pembayaran Pajak atas penghasilan yang diperoleh wajib pajak secara berkala, selama tahun pajak berjalan.

Sistem ini dirancang untuk meringankan wajib pajak, karena kewajiban membayar PPh tidak menumpuk pada akhir tahun. Di sisi lain, mekanisme ini dapat menjaga stabilitas penerimaan negara selama tahun berjalan.

Pada prinsipnya, angsuran PPh Pasal 25 dihitung sendiri oleh wajib pajak. Meski demikian, banyak wajib pajak yang belum menyadari, bahwa Direktorat Jenderal Pajak (DJP) berwenang menetapkan besarnya angsuran tersebut melalui sebuah keputusan penetapan.

Kewenangan tersebut tertuang di dalam Pasal 121 Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2025.

Dalam praktiknya, kewenangan tersebut dijalankan oleh Kantor Pelayanan Pajak (KPP) tempat Wajib Pajak terdaftar. Artinya, KPP dapat menetapkan kembali besarnya angsuran, apabila penghitungan yang dilakukan wajib pajak dinilai tidak memadai atau bahkan tidak dilakukan sama sekali.

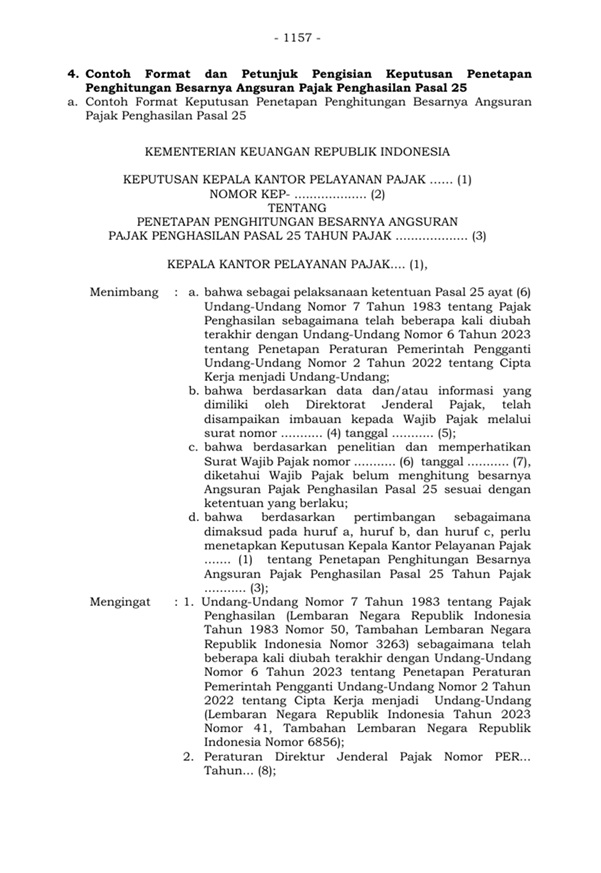

Format Penetapan Angsuran PPh Pasal 25

Adapun format keputusan penetapan angsuran PPh Pasal 25 telah diatur dalam Lampiran Huruf K PER-11/PJ/2025 Nomor 4 huruf a tentang Contoh Format Keputusan Penetapan Penghitungan Besarnya Angsuran Pajak Penghasilan Pasal 25.

_1773195399.jpg)

Berdasarkan format tersebut, sebelum melakukan penetapan angsuran, KPP dapat terlebih dahulu menyampaikan surat imbauan kepada Wajib Pajak agar melakukan penghitungan atau penyesuaian angsuran secara mandiri. Untuk itu, imbauan dari KPP sebaiknya tidak diabaikan.

Syarat Penetapan Angsuran PPh Pasal 25 Oleh DJP

Kewenangan untuk menetapkan kembali besarnya angsuran PPh Pasal 25 sebenarnya telah diatur dalam undang-undang. Pasal 25 ayat (6) UU PPh memberikan kewenangan kepada DJP untuk menyesuaikan atau menetapkan kembali angsuran PPh Pasal 25 dalam kondisi tertentu, antara lain ketika:

- Wajib Pajak memiliki kompensasi kerugian

- Wajib Pajak memperoleh penghasilan yang bersifat tidak teratur

- SPT Tahunan PPh disampaikan melewati batas waktu

- Wajib Pajak memperoleh perpanjangan waktu penyampaian SPT Tahunan

- Wajib Pajak melakukan pembetulan SPT Tahunan yang memengaruhi besarnya angsuran

- Terjadi perubahan keadaan usaha atau kegiatan Wajib Pajak

Cara Menghitung Angsuran PPh Pasal 25 Sendiri

Pada dasarnya, menghitung angsuran PPh Pasal 25 bukanlah hal yang rumit. Wajib Pajak cukup mengacu pada PPh terutang dalam SPT Tahunan tahun pajak sebelumnya sebagai dasar penghitungan angsuran.

Sesuai ketentuan Pasal 25 UU PPh dan Pasal 114 PER-11/PJ/2025, angsuran PPh Pasal 25 dihitung berdasarkan PPh terutang menurut SPT Tahunan PPh tahun pajak sebelumnya, setelah dikurangi dengan:

- Pajak Penghasilan yang dipotong atau dipungut pihak lain (PPh Pasal 21, Pasal 22, dan Pasal 23); serta

- Pajak Penghasilan yang dibayar atau terutang di luar negeri yang dapat dikreditkan (PPh Pasal 24).

Selanjutnya, jumlah tersebut dibagi 12 bulan atau jumlah bulan dalam bagian tahun pajak.

Ketika Angsuran Tidak Lagi Mencerminkan Kondisi Usaha

Karena dasar penghitungan berasal dari tahun sebelumnya, tidak jarang angsuran PPh Pasal 25 tidak lagi mencerminkan kondisi usaha pada tahun berjalan.

Sebagai contoh:

- Apabila kondisi usaha menurun dibandingkan tahun sebelumnya, angsuran yang dihitung berdasarkan kinerja tahun lalu dapat menjadi terlalu besar sehingga berpotensi menimbulkan lebih bayar pada akhir tahun pajak.

- Sebaliknya, apabila usaha mengalami peningkatan signifikan, angsuran yang dibayarkan mungkin terlalu kecil sehingga pada akhir tahun muncul kurang bayar (PPh Pasal 29) dalam jumlah besar.

Dalam kondisi usaha yang menurun, Wajib Pajak pada dasarnya dapat mengajukan permohonan pengurangan angsuran PPh Pasal 25 kepada DJP.

Sedangkan, apabila terdapat indikasi peningkatan kinerja usaha, DJP dapat melakukan penghitungan kembali besarnya angsuran PPh Pasal 25. Kebijakan ini berlaku apabila PPh terutang pada tahun berjalan diperkirakan lebih dari 125% dari PPh terutang tahun sebelumnya.

Mengapa Angsuran PPh Pasal 25 Diperlukan?

Sistem perpajakan Indonesia menerapkan stelsel campuran, yaitu pembayaran pajak dilakukan secara angsuran selama tahun berjalan (stelsel fiktif) dan kemudian disesuaikan dengan kondisi sebenarnya melalui SPT Tahunan (stelsel riil).

Dengan mekanisme ini, pembayaran pajak tidak terkonsentrasi pada satu waktu tertentu, melainkan dilakukan secara bertahap sepanjang tahun. Selain membantu pengelolaan arus kas Wajib Pajak, skema ini juga memberikan kepastian penerimaan bagi negara.