Cara Perpanjangan SPT Tahunan Badan: Batas Waktu, Syarat, dan Dokumen Pendukung

30 April merupakan tanggal penting bagi perusahaan yang pembukuannya menggunakan periode Januari-Desember, sebagai batas akhir pelaporan SPT Tahunan PPh Badan. Kewajiban ini diatur dalam Undang-undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) serta Peraturan Menteri Keuangan (PMK) Nomor 81 Tahun 2024.

Namun, tidak semua perusahaan dapat menyampaikan SPT Tahunan tepat waktu, misalnya karena proses penyusunan laporan keuangan tahunan belum selesai. Untuk itu, Direktorat Jenderal Pajak (DJP) memberikan kelonggaran berupa perpanjangan waktu maksimal dua bulan.

Baca Juga: Lima Hal yang Perlu Dipahami Saat Mengisi SPT Tahunan

Cara Mengajukan Perpanjangan Waktu Pelaporan SPT Tahunan Badan

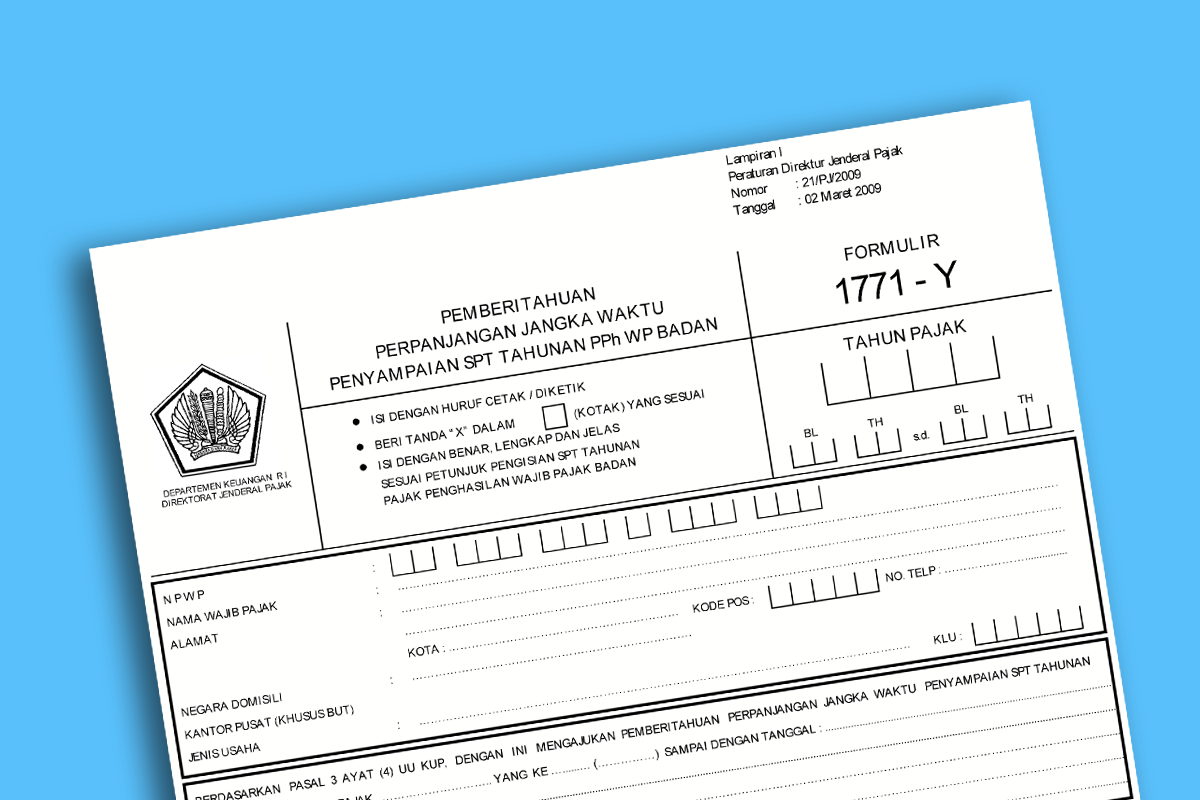

Agar dapat memperoleh tambahan waktu, perusahaan wajib menyampaikan pemberitahuan perpanjangan ke DJP. Permohonan ini bisa dilakukan dalam bentuk dokumen elektronik atau formulir kertas (hardcopy).

- Gunakan Formulir 1771 Y untuk perusahaan dengan laporan keuangan dalam rupiah.

- Gunakan Formulir 1771$ Y untuk perusahaan dengan laporan keuangan dalam dolar Amerika Serikat.

Ingat, formulir perpanjangan wajib disampaikan sebelum 30 April, agar tidak dianggap terlambat.

Dokumen yang Dilampirkan Saat Perpanjangan SPT Tahunan

Formulir pemberitahuan perpanjangan SPT Tahunan PPh badan yang disampaikan harus dilengkapi oleh sejumlah dokumen, seperti:

a. Penghitungan sementara pajak terutang.

Wajib pajak harus melampirkan penghitungan sementara pajak terutang selama satu tahun pajak yang batas waktu penyampaiannya diperpanjang.

b. Perhitungan sementara PPh Pasal 26 ayat (4)

Bagi wajib pajak bentuk usaha tetap, juga harus melengkapi pemberitahuan perpanjangan SPT Tahunan PPh dengan penghitungan sementara PPh Pasal 26 ayat (4).

c. Laporan keuangan sementara

Dalam hal laporan keuangan belum selesai disusun atau diaudit, wajib pajak harus melampirkan laporan keuangan sementara.

d. Surat Setoran Pajak

Jika terdapat kekurangan pembayaran pajak, wajib pajak harus melampirkan surat setoran pajak (SSP) atau sarana administrasi lain yang disamakan dengan SSP. Hal ini merupakan bukti pelunasan kekurangan pembayaran pajak terutang.

Namun demikian, wajib pajak tidak perlu melampirkan SSP atau sarana administrasi lain yang disamakan dengan SSP jika dokumen tersebut telah tervalidasi dalam sistem DJP.

e. Surat pernyataan dari akuntan publik

Jika laporan keuangan diaudit oleh akuntan publik, wajib pajak juga harus menyertakan surat keterangan dari akuntan publik yang menyatakan audit laporan keuangan belum selesai.

Konsekuensi Jika SPT Tahunan Tidak Dilaporkan Tepat Waktu

Jika setelah perpanjangan dilakukan, wajib pajak harus merealisasikan pelaporan SPT tahunan sesuai batas waktu yang tertera di dalam formulir 1771 Y atau 1771$ Y.

Bila SPT Tahunan tidak disampaikan hingga batas waktu perpanjangan berakhir, wajib pajak akan dikenai sanksi administratif berupa denda, sesuai ketentuan Pasal 7 ayat (1) UU KUP.

Kemudian, apabila jumlah PPh kurang bayar dalam SPT Tahunan yang disampaikan lebih kecil dari yang disetor pada SSP, maka atas kelebihan pembayaran pajak tersebut dapat dilakukan pemindahbukuan atau dilakukan pengembalian pajak yang seharusnya tidak terutang.

Namun, jika PPh kurang bayar lebih besar dari PPh yang disetor, maka atas selisih tersebut akan dikenai sanksi berupa bunga.

Kesimpulan

Perusahaan yang mengalami hambatan dalam pelaporan SPT Tahunan PPh Badan tetap memiliki opsi legal untuk memperpanjang batas waktu pelaporan. Pastikan permohonan perpanjangan disampaikan sebelum 30 April, lengkap dengan dokumen yang dibutuhkan, agar terhindar dari sanksi administratif. (ASP)