Dengan terbitnya Peraturan Menteri Keuangan No. 136 Tahun 2024 (PMK 136/2024), maka ketentuan pajak minimum global resmi berlaku di Indonesia. Ketentuan ini sesuai dengan Pilar ke-2 dari solusi dunia dalam menangani penggerusan basis pajak global atau Global Anti-Base Erosion (GloBE).

Pajak minimum global berlaku untuk subjek pajak dalam negeri dan bentuk usaha tetap (BUT) yang merupakan bagian dari grup usaha multinasional yang tercakup. Kriteria cakupannya yaitu memiliki peredaran bruto tahunan konsolidasi paling sedikit dalam dua dari empat tahun pajak sebelum tahun pengenaan GloBE minimal sebesar EUR750 juta.

Pajak Minimum Global diterapkan berdasarkan Income Inclusion Rule (IIR), Undertaxed Payment Rule (UTPR), dan/atau Domestic Minimum Top-up Tax (DMTT). Namun, seperti apa ketentuan pajak minimum global yang diatur oleh PMK 136/2024 ini, berikut beberapa hal yang penting untuk diketahui dan dipahami wajib pajak, sebagaimana yang diuraikan pada Bab III beleid ini.

Baca Juga: Cermati Strategi Menghadapi Pajak Minimum Global sesuai PMK 136/2024, Lewat Webinar MUC Bijak

1. Tarif Pajak Efektif

Salah satu elemen dalam ketentuan GloBE adalah menghitung tarif pajak efektif per negara atau yurisdiksi. Tarif pajak efektif dihitung dengan cara membagi Pajak Tercakup yang disesuaikan dengan Laba GloBE Bersih, secara jurisdictional blending. Berikut adalah ilustrasi penghitungan Tarif Pajak Efektif per negara.

XYZ Co merupakan Entitas Induk Utama (Ultimate Parent Entity/UPE) di Negara A dan memiliki Entitas Konstituen di Negara B (PT X, PT Y, dan PT Z), dengan informasi keuangan sebagai berikut:

|

Negara B |

PT X |

PT Y |

PT Z |

Total |

|

Laba GloBE |

EUR1.000 |

EUR500 |

EUR1.000 |

EUR2.500 |

|

Pajak Tercakup yang disesuaikan |

EUR220 |

EUR0 |

EUR120 |

EUR340 |

|

Laba GloBE Bersih Negara B: EUR2.500 Pajak Tercakup yang disesuaikan Negara B: EUR340 Tarif Pajak Efektif Negara B: EUR340/EUR2.500 = 13,6% |

||||

Baca Juga: Penerapan IIR Sebagai Charging Mechanism dalam Pajak Minimum Global PMK 136/2024

Penting diketahui bahwa, dalam menghitung tarif pajak efektif per negara atau yurisdiksi, terdapat beberapa entitas yang perlu dilakukan secara terpisah dari entitas grup lainnya, yaitu:

- entitas investasi dan entitas investasi asuransi;

- entitas konstituen dengan kepemilikan oleh UPE paling banyak 30%, namun UPE memiliki kepentingan pengendali pada entitas tersebut; dan

- stateless constituent entity.

2. Pajak Tambahan

Pajak Tambahan diterapkan untuk Grup Perusahaan Multinasional (PMN) yang memiliki tarif pajak efektif kurang dari 15%.

Pasal 6 ayat (1) PMK 136/2024 menjelaskan bahwa penghitungan pajak tambahan per negara atau yurisdiksi dilakukan dengan cara mengalikan persentase pajak tambahan dengan laba ekses (excess profit), kemudian ditambahkan dengan pajak tambahan adisional kini (Additional Current Top-up Tax), serta dikurangi Qualified DMTT (QDMTT).

Pajak tambahan tersebut digunakan dalam penghitungan pajak tambahan berdasarkan IIR dan UTPR. Sementara itu, pajak tambahan berdasarkan DMTT dihitung dengan formula yang sama tanpa dikurangi QDMTT.

Baca Juga: Memahami DMTT, Pajak Tambahan GloBE Rules yang Untungkan Indonesia

Persentase pajak tambahan merupakan selisih antara Tarif Minimum (15%) dengan Tarif Pajak Efektif. Sementara itu, laba ekses dihitung berdasarkan Laba GloBE Bersih dikurangi Substance-Based Income Exclusion (SBIE).

Adapun pajak tambahan adisional kini, dapat timbul karena beberapa kondisi. Pertama, karena adanya penghitungan ulang tarif pajak efektif tahun pajak sebelumnya. Kedua, karena entitas konstituen tidak memiliki laba GloBE bersih, untuk tahun pajak bersangkutan.

Dalam kasus ini, maka pajak tambahan untuk entitas konstituen dihitung menggunakan data laba GloBE pada tahun pajak dilakukannya penghitungan ulang.

Berikut adalah ilustrasi penghitungan Pajak Tambahan per negara:

Grup PMN XYZ memiliki UPE di Indonesia (PT XYZ), dengan Entitas Konstituen A Co yang berlokasi di Negara A, B Co di Negara B, dan C Co di Negara C. Kepemilikan saham PT XYZ pada seluruh entitas adalah 100%. Berikut adalah penghitungan Pajak Tambahan per negara dengan asumsi Indonesia menerapkan IIR dan SBIE 0 (nol):

|

Entitas Konstituen |

Laba Ekses (Laba GloBE Bersih – SBIE) |

Pajak Tercakup |

Tarif Pajak Efektif per Negara |

Persentase Pajak Tambahan |

Pajak Tambahan per Negara |

|

A Co |

EUR3.000 |

EUR360 |

12% |

3% |

90 |

|

B Co |

EUR2.000 |

EUR100 |

5% |

10% |

200 |

|

C Co |

EUR5.000 |

EUR500 |

10% |

5% |

250 |

|

Total Pajak Tambahan yang dikenakan kepada PT XYZ |

540 |

||||

Baca Juga: Mengenal Perhitungan Covered Tax Sesuai PMK 136/2024

3. Qualified DMTT

Qualified DMTT (QDMTT) merupakan ketentuan DMTT yang tercakup dalam peraturan domestik yang telah memenuhi kualifikasi OECD/G20 Inclusive Framework on Base Erosion and Profit Shifting, yaitu:

1) Penentuan laba ekses ditentukan dengan cara yang setara dengan GloBE;

2) Kewajiban pajak dalam negeri terkait laba ekses, tarif minimum per negara, dan Entitas Konstituen ditingkatkan; dan

3) DMTT diterapkan dan diadministrasikan secara konsisten berdasarkan ketentuan GloBE.

Pada Pasal 6 ayat (7) PMK 136/2024 dijelaskan, bahwa jumlah QDMTT yang dapat dikurangkan dalam penghitungan pajak tambahan tidak termasuk QDMTT yang secara langsung/tidak langsung diajukan keberatan pada proses peradilan/administratif. Selain itu, juga tidak termasuk QDMTT yang menurut otoritas pajak tidak dapat ditagih berdasarkan undang-undang atau perjanjian khusus dengan negara/yurisdiksi QDMTT.

Baca Juga: Memahami UTPR Dalam PMK 136/2024, Mekanisme Pajak Tambahan yang Proporsional

4. Substance-Based Income Exclusion

Substance-Based Income Exclusion (SBIE) merupakan sejumlah pengecualian dalam penghitungan GloBE berdasarkan biaya gaji dan harta berwujud entitas konstituen.

Biaya gaji dihitung per negara dengan persentase tertentu pada Pasal 7 ayat (7) PMK 136/2024, dikalikan dengan biaya gaji pegawai entitas konstituen yang memenuhi syarat yang melakukan kegiatan untuk Grup PMN di negara yang sama dengan pemberi kerja atau BUT.

Pengecualian dapat dilakukan baik secara penuh maupun proporsional sesuai dengan proporsi waktu kerja yang dihabiskan untuk kegiatan Grup PMN.

Lebih lanjut, jumlah harta berwujud dihitung per negara dengan persentase tertentu pada Pasal 8 ayat (5) PMK 136/2024, dikalikan dengan jumlah harta berwujud yang memenuhi syarat di negara tempat entitas konstituen pemilik harta atau BUT berada.

Harta berwujud yang dikecualikan dari perhitungan SBIE meliputi:

a) properti investasi, termasuk tanah/bangunan;

b) aset tidak lancar untuk dijual;

c) aset sewa pembiayaan; dan

d) harta untuk penghasilan pelayaran internasional yang memenuhi syarat.

|

Tahun Pajak |

Persentase Biaya Gaji Pasal 7 (7) |

Persentase Harta Berwujud Pasal 8 (5) |

|

2023 |

10,0% |

8,0% |

|

2024 |

9,8% |

7,8% |

|

2025 |

9,6% |

7,6% |

|

2026 |

9,4% |

7,4% |

|

2027 |

9,2% |

7,2% |

|

2028 |

9,0% |

7,0% |

|

2029 |

8,2% |

6,6% |

|

2030 |

7,4% |

6,2% |

|

2031 |

6,6% |

5,8% |

|

2032 |

5,8% |

5,4% |

|

2033 |

5,0% |

5,0% |

Biaya gaji dan harta berwujud yang telah memenuhi syarat dan sudah diperhitungkan BUT, tidak dapat dimasukkan dalam perhitungan oleh entitas utama. Dalam hal biaya gaji dan harta berwujud telah memenuhi syarat dari BUT yang laba atau rugi bersih akuntansinya dikecualikan, penghitungan dilakukan sesuai proporsi kepemilikan BUT pada Flow-through Entity dan tidak diperhitungkan dalam penghitungan SBIE Grup PMN Flow-through Entity.

Perlu digaris bawahi, jika nilai SBIE suatu negara melebihi laba GloBE bersih dalam tahun pajak tertentu, selisihnya tidak dapat digunakan untuk mengurangi Laba GloBE Bersih pada tahun pajak lainnya. Berikut adalah ilustrasi penghitungan sederhana dari SBIE:

ABC Co, UPE Grup PMN A yang berlokasi di Negara A, memiliki Entitas Konstituen di Negara Z (PT A, PT B, dan PT C) yang tidak menerapkan DMTT. Berikut adalah informasi mengenai Entitas Konstituen di Negara Z untuk tahun 2024:

|

|

PT A |

PT B |

PT C |

Total |

|

Laba GloBE Bersih |

EUR1.000 |

EUR500 |

EUR100 |

EUR2.500 |

|

Pajak Tercakup yang disesuaikan |

EUR220 |

EUR0 |

EUR120 |

EUR340 |

|

Harta Berwujud |

EUR250 |

EUR50 |

EUR100 |

EUR400 |

|

Biaya Gaji |

EUR400 |

EUR200 |

EUR400 |

EUR1.000 |

|

Penghitungan SBIE (tarif pasal 7 (7) x biaya gaji) + (tarif pasal 8 (5) x harta berwujud): (9,8% x EUR1.000) + (7,8% x EUR400) SBIE Negara Z 2024: EUR129,2 |

||||

5. Ketentuan De Minimis

Ketentuan De Minimis menetapkan pajak tambahan entitas konstituen menjadi 0 (nol) jika memenuhi syarat tertentu dan dilaksanakan melalui Pemilihan Tahunan oleh entitas konstituen pelapor.

Entitas konstituen yang tidak menjadi subjek pajak di negara manapun (stateless constituent entity) atau merupakan entitas investasi, dikecualikan dari Pemilihan Tahunan. Lebih lanjut, ketentuan De Minimis dikecualikan untuk pajak tambahan adisional kini.

Persyaratan ketentuan De Minimis terpenuhi jika rata-rata penghasilan GloBE di negara tempat Entitas Konstituen berada, kurang dari EUR10.000.000 dan rata-rata Laba GloBE bersih kurang dari EUR1.000.000 atau terdapat Rugi GloBE bersih dalam tahun pajak berjalan dan dua tahun sebelumnya.

Rata-rata penghasilan GloBE dan laba/rugi GloBE bersih dihitung dengan membagi jumlah penghasilan GloBE dalam suatu negara, untuk tahun pajak dan dua tahun pajak sebelumnya, dengan jumlah tahun pajak yang diperhitungkan.

Berikut adalah ilustrasi penghitungan rata-rata penghasilan dan laba GloBE:

Grup ABC memiliki satu Entitas Konstituen di Negara X, yaitu MES Co yang didirikan tanggal 01 Juli 2022. Berikut adalah informasi mengenai MES Co:

|

Tahun Pajak |

Penghasilan GloBE |

Laba GloBE |

|

2022 |

EUR1.000.000 |

EUR50.000 |

|

2023 |

EUR1.000.000 |

EUR100.000 |

|

2024 |

EUR3.000.000 |

EUR200.000 |

|

Rata-rata penghasilan GloBE: [(2 x EUR1.000.000) + EUR1.000.000 + EUR3.000.000] / 3: EUR2.000.000 Rata-rata laba GloBE: [(2 x EUR50.000) + EUR100.000 + (-EUR200.000)] / 3: EUR0 |

||

Rata-rata penghasilan GloBE pada Negara X kurang dari EUR10.000.000,00 dan rata-rata Laba GloBE pada Negara X kurang dari EUR1.000.000,00. Dengan demikian, apabila entitas konstituen pelapor memilih untuk menerapkan ketentuan de minimis, maka Pajak Tambahan MES Co akan dianggap nol untuk tahun 2024 (tahun 3) karena telah memenuhi syarat.

Baca Juga: PMK 136/2024 Atur Ketentuan Safe Harbour di Masa Transisi Ketentuan GloBE

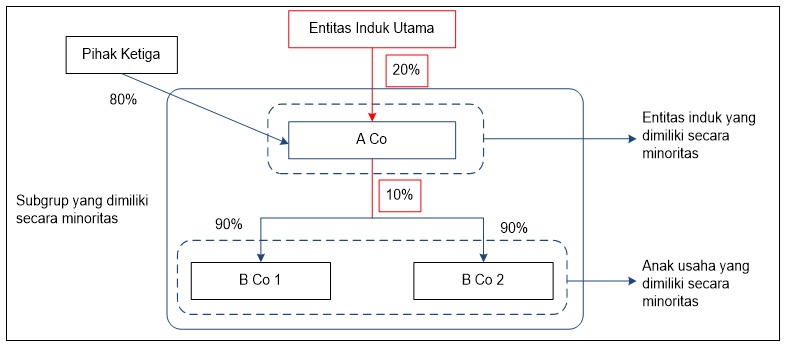

6. Entitas Konstituen yang dimiliki secara Minoritas

Entitas konstituen dikatakan dimiliki secara minoritas, jika kepemilikan saham langsung atau tidak langsung oleh UPE sebesar 30% atau kurang. Ketentuan ini mencakup entitas induk, anak usaha, dan subgrup yang dimiliki secara minoritas.

Dalam menghitung tarif pajak efektif dan pajak tambahan untuk entitas konstituen yang dimiliki minoritas, berlaku dua ketentuan. Pertama, anggota subgrup yang dimiliki secara minoritas harus dikeluarkan dalam penghitungan tarif pajak efektif Grup PMN.

Kedua, tarif pajak efektif dan pajak tambahan dari entitas konstituen yang dimiliki secara minoritas dan bukan bagian dari subgrup yang dimiliki secara minoritas, dihitung untuk masing-masing entitas.

Berikut adalah ilustrasi Entitas Konstituen yang dimiliki secara minoritas:

Penutup

Sebagai penutup, PMK 136/2024 menjadi landasan penting dalam implementasi Pajak Minimum Global di Indonesia, sejalan dengan ketentuan GloBE rules. Ketentuan ini menekankan pada transparansi dan penyempurnaan sistem perpajakan melalui penerapan Pajak Minimum Global yang diberlakukan bagi grup usaha multinasional.

Bab III PMK 136/2024 ini mencakup berbagai ketentuan umum GloBE yang perlu dipahami dalam penerapan pajak minum global, termasuk penghitungan tarif pajak efektif, laba ekses, mekanisme pajak tambahan, serta ketentuan SBIE dan ketentuan De Minimis, yang dirancang untuk mengatasi praktik penghindaran pajak dan memastikan kontribusi pajak yang adil sesuai dengan tarif minimum yang ditetapkan.

Untuk informasi lebih lanjut, hubungi Divisi Transfer Pricing MUC Consulting melalui [email protected]. Divisi Transfer Pricing MUC Consulting didukung oleh profesional yang telah memiliki pengalaman panjang dalam menangani sengketa transfer pricing, serta telah mendapatkan pengakuan dari berbagai lembaga profesional. Termasuk di antaranya Certificate of Professional Training in Fundamental of GloBE Rules - Pillar Two. Sertifikat ini diberikan atas partisipasinya dalam pelatihan yang diikuti terkait ketentuan GloBE dari IBFD.