Penerapan pajak minimum global atau Global Anti-Base Erosion (GloBE) sebesar 15% di dalam Peraturan Menteri Keuangan (PMK) Nomor 136 Tahun 2024 (136/2024), timbulkan pengenaan pajak tambahan atau top-up tax.

Terdapat beberapa jenis charging mechanism atas pajak tambahan dalam PMK 136/2024, salah satunya adalah Income Inclusion Rules (IIR) yang bertujuan untuk mencegah penggerusan basis pajak dan pengalihan laba serta mengamankan hak pemajakan Indonesia.

Ketentuan IIR dirancang untuk memastikan adanya pengenaan pajak tambahan pada subjek pajak dalam negeri yang merupakan entitas induk apabila entitas konstituen lain dalam Grup Perusahaan Multinasional (PMN) yang dimiliki secara langsung atau tidak langsung dikenakan pajak dengan tarif pajak efektif di bawah 15%.

IIR yang dapat diterapkan merupakan yang memenuhi kualifikasi atau disebut juga qualified IIR. Qualified IIR adalah ketentuan IIR dalam peraturan domestik suatu negara atau yurisdiksi yang penerapan dan administrasinya sesuai dengan GloBE rules.

Baca Juga: Berlaku 1 Januari 2025, Indonesia Resmi Terapkan Pajak Minimum Global

Pihak yang Dikenakan Alokasi IIR

Pajak tambahan IIR dialokasikan dari entitas konstituen yang dikenai pajak rendah atau low taxed constituent entity (LTCE) kepada subjek pajak dalam negeri, yang merupakan entitas konstituen, dari Grup PMN.

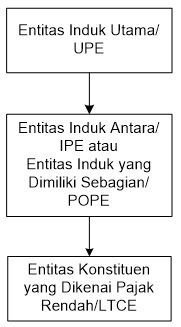

Entitas konstituen yang dikenakan alokasi IIR terdiri atas:

- Entitas induk utama (Ultimate Parent Entity/UPE);

- Entitas induk antara (Intermediate Parent Entity/IPE); dan/atau

- Entitas induk yang dimiliki sebagian (Partially-Owned Parent Entity/POPE).

Pengecualian IIR untuk Entitas Induk Antara

Apabila negara atau yurisdiksi entitas induk utama menerapkan qualified IIR, pajak tambahan dikenakan pada entitas induk utama.

Jika kondisi tersebut terpenuhi, pengenaan IIR kepada entitas induk antara dikecualikan.

Pengenaan IIR kepada entitas induk antara juga dikecualikan bila terdapat entitas induk antara pengendali langsung atau tidak langsung di negara/yurisdiksi yang menerapkan qualified IIR.

Baca Juga: Memahami DMTT, Pajak Tambahan GloBE Rules yang Untungkan Indonesia

IIR untuk Entitas Induk yang Dimiliki Sebagian

Sementara itu, entitas induk yang dimiliki sebagian tidak dikenakan IIR. Selama, entitas induk yang dimiliki sebagian tersebut dimiliki sepenuhnya secara langsung atau tidak langsung, oleh entitas induk yang dimiliki sebagian lainnya di negara atau yurisdiksi qualified IIR.

Berdasarkan penjelasan tersebut, mekanisme pengenaan IIR dapat digambarkan berikut ini.

Pengenaan IIR menggunakan pendekatan top-down approach berdasarkan skema di atas dengan ketentuan sebagai berikut:

- Jika yurisdiksi entitas induk utama menerapkan GloBE rules/qualified IIR, entitas induk utama dikenakan alokasi IIR.

- Jika yurisdiksi entitas induk utama tidak menerapkan GloBE rules/qualified IIR dan yurisdiksi entitas induk antara menerapkan GloBE rules/qualified IIR, entitas induk antara dikenakan alokasi IIR.

- Jika yurisdiksi entitas induk utama dan entitas induk antara menerapkan GloBE rules/qualified IIR, entitas induk utama dikenakan alokasi IIR.

Baca Juga: PMK 136/2024 Atur Ketentuan Safe Harbour di Masa Transisi Ketentuan GloBE

Dasar Penghitungan Alokasi IIR

IIR yang dialokasikan kepada entitas induk, merupakan hasil perkalian antara pajak tambahan dari entitas konstituen berpajak rendah, dengan rasio inklusi entitas induk atas entitas konstituen tersebut, untuk suatu tahun pajak.

Rasio inklusi entitas induk merupakan rasio antara laba GloBE entitas konstituen berpajak rendah untuk tahun pajak tersebut, dikurangi jumlah laba GloBE yang diatribusikan kepada kepentingan kepemilikan pemilik lain, dengan laba GloBE entitas konstituen berpajak rendah untuk tahun pajak yang sama.

Laba GloBE yang dimaksud tidak termasuk laba dari Flow-through Entity (FTE) yang dialokasikan kepada pemilik di luar entitas grup. Untuk lebih jelas, simak contoh berikut:

Grup A (PMN) memiliki beberapa entitas, dan ada satu FTE di dalam grup tersebut yang menghasilkan laba dan mengalokasikan laba tersebut kepada pemiliknya.

Entitas C adalah anak perusahaan grup A dan merupakan FTE yang digunakan untuk mengalihkan laba ke pemiliknya. Entitas C dimiliki oleh Entitas XYZ dan Entitas ABC.

Entitas XYZ (Pemilik Entitas C) menerima pengalokasian laba dari FTE, tetapi karena Entitas XYZ bukan bagian dari grup, maka laba yang dialokasikan kepadanya tidak dihitung dalam perhitungan pajak global Grup A untuk tujuan GloBE.

Sedangkan, Entitas ABC (Pemilik Entitas C) adalah entitas yang tergabung dalam grup, sehingga laba yang dialokasikan kepadanya dihitung sebagai bagian dari laba grup A.

Baca Juga: Pemerintah Beri 5 Pelonggaran di Tahun Pertama Implementasi Pajak Minimum Global

Laba GloBE yang Diatribusikan kepada Kepentingan Kepemilikan Lain

Jumlah laba GloBE yang diatribusikan kepada kepemilikan lain dihitung berdasarkan standar akuntansi keuangan yang dapat diterima dan digunakan dalam laporan keuangan konsolidasi entitas induk utama, dengan ketentuan:

- Entitas Induk telah menyusun laporan keuangan konsolidasi sesuai dengan standar akuntansi yang digunakan oleh entitas induk utama atau laporan keuangan konsolidasi hipotetis.

- Entitas Induk memiliki kepentingan pengendali dalam entitas konstituen berpajak rendah.

- Semua laba GloBE entitas konstituen berpajak rendah teratribusi kepada transaksi dengan pihak yang bukan entitas grup.

- Semua kepentingan kepemilikan yang tidak dimiliki oleh entitas induk secara langsung atau tidak langsung oleh pihak di luar entitas grup.

Pengurangan Bagian Pajak Tambahan

Entitas induk dengan kepentingan kepemilikan tidak langsung pada entitas konstituen yang berpajak rendah melalui entitas induk antara atau entitas induk yang dimiliki sebagian, harus mengurangkan bagian pajak tambahan berdasarkan IIR yang dialokasikan kepada entitas induk tersebut.

Ketentuan ini berlaku jika entitas induk antara, atau entitas induk yang dimiliki sebagian tidak memenuhi syarat pengecualian penerapan IIR.

Bagian Pajak Tambahan yang Dikurangkan

Bagian pajak tambahan yang dikurangkan, merupakan pajak tambahan berdasarkan IIR yang dikenakan kepada entitas induk antara atau entitas induk yang dimiliki sebagian, sesuai dengan qualified IIR. Mekanisme ini bertujuan untuk menghindari pengenaan pajak berganda dalam grup PMN.

Contoh penghitungan penerapan IIR, alokasi pajak tambahan IIR, dan mekanisme pengurangan bagian pajak tambahan berdasarkan IIR tersedia dalam lampiran yang merupakan bagian tidak terpisahkan dari PMK 136/2024.

Pelaporan SPT

Berdasarkan PMK 136/ 2024, kewajiban pelaporan pajak tambahan berdasarkan IIR melibatkan beberapa langkah penting bagi Grup PMN yang terdaftar di Indonesia.

Setiap entitas induk utama yang merupakan subjek pajak dalam negeri dan bentuk usaha tetap, wajib menyampaikan SPT Tahunan PPh GloBE. Di dalamnya mencakup penghitungan pajak tambahan berdasarkan IIR, jika tarif pajak yang dibayar di luar negeri lebih rendah dari pajak minimum yang ditetapkan.

Selain itu, entitas induk utama juga harus mengajukan Global Income Report (GIR) kepada Direktur Jenderal Pajak, maksimal 15 bulan setelah berakhirnya tahun pajak. Kecuali untuk tahun pertama, GIR wajib disampaikan maksimal 18 bulan setelah berakhirnya tahun pajak.

Informasi di dalam GIR mencakup tarif pajak efektif, pajak tambahan yang dibayar oleh masing-masing entitas dalam grup, serta alokasi pajak tambahan berdasarkan IIR. Entitas Konstituen yang berada di Indonesia yang telah menyampaikan GIR tidak wajib menyampaikan Notifikasi.

Pajak tambahan yang terutang berdasarkan IIR harus dibayar pada tahun pajak berikutnya, setelah tahun pengenaan GloBE, dalam mata uang Rupiah.

Dengan demikian, proses pelaporan pajak tambahan IIR mencakup pengisian SPT Tahunan PPh GloBE, pengajuan GIR, penyampaian SPT terkait alokasi pajak tambahan, serta kewajiban pembayaran pajak dalam jangka waktu yang ditetapkan.

Contoh Penerapan IIR

Berikut ini contoh penerapan IIR sesuai dengan PMK Nomor 136 Tahun 2024.

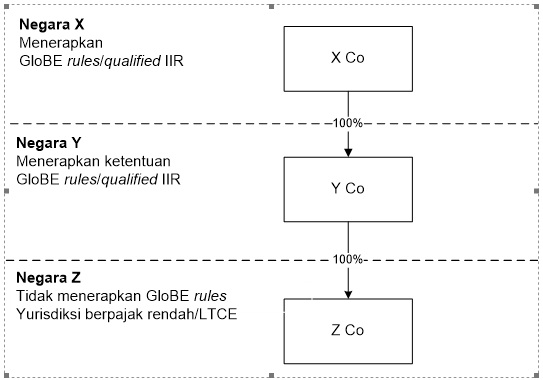

X Co berdomisili di Negara X dan merupakan entitas induk utama (Ultimate Parent Entity/UPE) dari Grup XYZ yang merupakan Grup Perusahaan Multinasional (PMN). X Co secara langsung memiliki Y Co yang berdomisili di Negara Y.

Y Co secara langsung memiliki Z Co yang berdomisili di Negara Z. Negara X dan Negara Y menerapkan GloBE rules/qualified IIR. Sedangkan, Z Co tidak menerapkan GloBE rules dan merupakan yurisdiksi dengan tarif pajak rendah.

X Co dan Y Co memiliki tarif pajak efektif di atas tarif minimum (di atas 15%), namun Z Co merupakan entitas konstituen yang dikenai pajak rendah yang berlokasi di yurisdiksi berpajak rendah (low taxed constituent entity/LTCE). Berikut diagram struktur Grup XYZ.

Berdasarkan skema di atas, X Co merupakan entitas induk utama yang memiliki prioritas untuk menerapkan IIR berdasarkan Pasal 14 mengingat Negara X menerapkan GloBE rules/qualified IIR. Dalam hal ini, meskipun Negara Y juga menerapkan GloBE rules, alokasi IIR tetap dikenakan pada X Co sesuai dengan top-down approach.

Jika pajak tambahan yang dialokasikan dari Z Co adalah sebesar EUR15.000.000,00, penerapan IIR berdasarkan top-down approach dikenakan kepada entitas induk utama yaitu X Co sebesar EUR15.000.000,00 (100% x EUR15.000.000,00).

Untuk informasi lebih lanjut, hubungi Divisi Transfer Pricing MUC Consulting melalui [email protected]. Divisi Transfer Pricing MUC Consulting didukung oleh profesional yang telah memiliki pengalaman panjang dalam menangani sengketa transfer pricing, serta telah mendapatkan pengakuan dari berbagai lembaga profesional. Termasuk di antaranya Certificate of Professional Training in Fundamental of GloBE Rules - Pillar Two. Sertifikat ini diberikan atas partisipasinya dalam pelatihan yang diikuti terkait ketentuan GloBE dari IBFD.