Memahami DMTT, Pajak Tambahan GloBE Rules yang Untungkan Indonesia

Pemerintah Indonesia, melalui Peraturan Menteri Keuangan (PMK) 136 Tahun 2024, telah resmi menerapkan ketentuan Global Anti-Base Erosion (GloBE) Rules atau pengenaan Pajak Minimum Global 15%.

Dengan meratifikasi konsensus global tersebut, pemerintah berkesempatan mendapatkan tambahan penerimaan, dari pengenaan pajak tambahan yang diatur di dalamnya. Secara umum, ada tiga mekanisme pengenaan pajak tambahan yang diatur yaitu Income Inclusion Rule (IIR), Undertaxed Payment Rule (UTPR), dan/atau Domestic Minimum Top-up Tax (DMTT).

Dari ketiga mekanisme top-up tax tersebut, DMTT merupakan yang paling berpotensi menambah penerimaan bagi pemerintah Indonesia. Karena, pengenaan DMTT dikenakan oleh suatu negara/yurisdiksi kepada entitas konstituen dari grup perusahaan multinasional (PMN) di Indonesia, yang tarif pajak efektifnya kurang dari 15%.

Sementara, IIR diterapkan oleh negara/yurisdiksi tempat entitas induk berada. Sedangkan UTPR dapat dikenakan, jika IIR tidak diterapkan di negara/yurisdiksi manapun.

Untuk memahami lebih detil mengenai penjelasan dan tata cara penghitungan pajak tambahan DMTT, kami akan ulas di dalam artikel ini, sebagaimana yang diatur di dalam Bab XI PMK 136/2024.

Baca Juga: Memahami UTPR Dalam PMK 136/2024, Mekanisme Pajak Tambahan yang Proporsional

Konsep dan Pengenaan DMTT

DMTT dikenakan kepada entitas konstituen di Indonesia, baik yang dimiliki sebagian atau seluruhnya, oleh entitas lain di dalam grup PMN yang telah masuk threshold penerapan GloBE Rules. Pajak tambahan tersebut dikenakan tanpa memperhitungkan rasio inklusi.

Hanya saja, DMTT hanya bisa dikenakan oleh negara/yurisdiksi yang telah memiliki ketentuan DMTT yang sejalan dengan GloBE Rules, atau dengan kata lain telah Qualified DMTT (QDMTT).

Perhitungan pajak tambahan ini dilakukan dengan mengalikan persentase pajak tambahan terhadap laba ekses (excess profit), kemudian ditambah dengan pajak tambahan adisional kini (Additional Current Top-Up Tax).

Baca Juga: PMK 136/2024 Atur Ketentuan Safe Harbour di Masa Transisi Ketentuan GloBE

Selanjutnya, pajak tambahan tersebut dialokasikan kepada entitas konstituen di Indonesia yang memiliki Tarif Pajak Efektif di bawah 15%. Adapun, pengalokasiannya dilakukan dengan mengalikan pajak tambahan berdasarkan DMTT dan laba GloBE masing-masing entitas konstituen yang dibagi dengan laba GloBE agregat semua entitas konstituen di Indonesia.

Sebagai ilustrasi, terdapat tiga Entitas Konstituen dengan Tarif Pajak Efektif di bawah 15%, yaitu PT A, PT B, dan PT C. Penghitungan alokasinya dapat diformulasikan sebagai berikut.

Perlu diperhatikan, penghitungan pajak tambahan berdasarkan DMTT dilakukan secara terpisah untuk entitas konstituen yang dimiliki secara minoritas, entitas investasi, dan grup usaha patungan (joint venture).

Untuk lebih jelasnya, berikut contoh sederhana penghitungan pajak tambahan berdasarkan DMTT.

Contoh Penghitungan DMTT dan Interaksinya dengan IIR

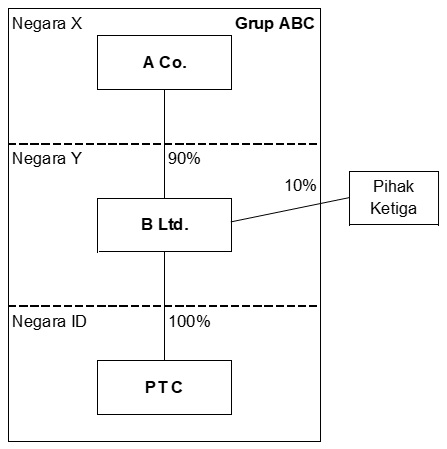

Contoh 1:

A Co. merupakan Entittas Induk Utama Grup PMN ABC yang berlokasi di Negara X. A Co. mempunyai 90% kepemilikan terhadap B Ltd. yang berlokasi di Negara Y dan 10% sisanya dimiliki oleh Entitas di luar Grup PMN ABC. B Ltd. mempunyai 100% kepemilikan terhadap PT C yang berlokasi di Negara ID.

Negara X dan Negara Y menerapkan GloBE Rules sedangkan Negara ID tidak menerapkan GloBE Rules dan merupakan yurisdiksi berpajak rendah.

Diketahui bahwa tarif pajak efektif PT C adalah sebesar 12% dengan laba ekses (excess profit) sebesar EUR1.500. Dengan demikian, pajak tambahan berdasarkan IIR didapatkan sebesar EUR40,5 [(15%-10%) x 90% x EUR1.500 = EUR40,5].

Pajak tambahan sebesar EUR40,5 dikenakan di Negara X lokasi A Co berada karena telah menerapkan Qualified IIR. Selain itu, meskipun B Ltd. memiliki sepenuhnya PT C, penerapan IIR oleh Negara Y tidak dapat dilakukan karena B Ltd. bukan merupakan Partially-Owned Parent Entity (POPE) sebab kepemilikan B Ltd. oleh pihak di luar Grup PMN ABC tidak lebih dari 20%.

Sementara itu, apabila Negara ID menerapkan GloBE Rules dan DMTT, penghitungan pajak tambahan berdasarkan DMTT tidak memperhitungkan rasio inklusi sehingga didapatkan pajak tambahan untuk Negara ID atas PT C sebesar EUR45 [(15%-10%) x EUR1.500 = EUR45].

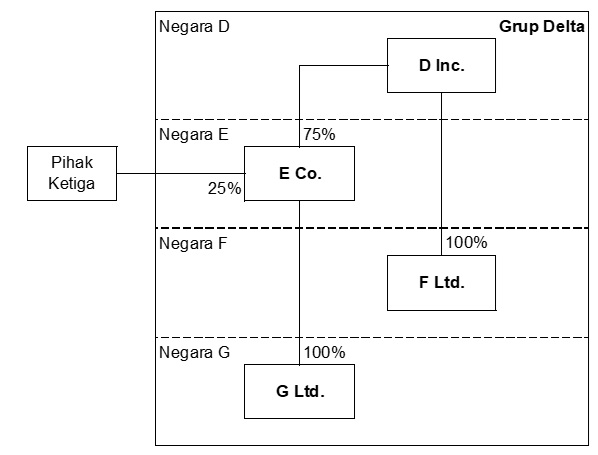

Contoh 2:

D Inc. yang berlokasi di Negara D merupakan Entitas Induk Utama Grup PMN Delta. D Inc. mempunyai 75% kepemilikan terhadap E Co. yang berlokasi di Negara E dan 25% sisanya dimiliki secara minoritas oleh Entitas di luar Grup PMN Delta. E Co. mempunyai 100% kepemilikan terhadap G Ltd. yang berlokasi di Negara G. Selain itu, D Inc. juga mempunyai 100% kepemilikan terhadap F Ltd. yang berlokasi di Negara F.

Negara D menerapkan IIR dan UTPR, Negara E tidak menerapkan GloBE Rules, Negara F menerapkan IIR dan UTPR, dan Negara G tidak menerapkan GloBE Rules dan merupakan yurisdiksi berpajak rendah.

Diketahui bahwa G Ltd. memiliki penghasilan sebesar EUR500. G Ltd. membayar pajak sebesar EUR55 di Negara G atas penghasilannya. Diasumsikan tidak terdapat SBIE untuk G Ltd sehingga penghitungan Tarif Pajak Efektif dan pajak tambahan G Ltd adalah sebagai berikut.

Tarif pajak efektif = 11% (EUR55 / EUR500)

Persentase pajak tambahan = 4% (15%-11%)

Pajak tambahan = EUR20 (4% x EUR500)

Pajak tambahan akan dikenakan pada D Inc. selaku Entitas Induk Utama di Negara D karena telah menerapkan IIR. Pajak tambahan dikenakan dengan menghitung rasio inklusi/porsi kepemilikan D Inc. terhadap G Ltd sehingga pajak tambahan berdasarkan IIR adalah sebesar EUR15 (75% x 4% x EUR500).

Sementara itu, apabila Negara G menerapkan GloBE Rule dan DMTT, maka pajak tambahan dapat dikenakan di Negara G atas G Ltd. tanpa memperhitungkan rasio inklusi, yaitu sebesar EUR20.

Baca Juga: Pemerintah Beri 5 Pelonggaran di Tahun Pertama Implementasi Pajak Minimum Global

Contoh Penghitungan DMTT dan IIR dan UTPR

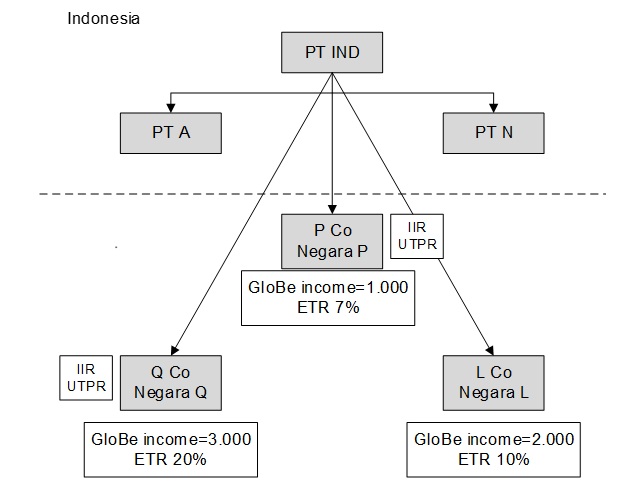

PT IND merupakan Entitas Induk Utama dari sebuah Grup PMN yang berada dalam cakupan aturan GloBE dan berlokasi di Indonesia. Grup PMN ini memiliki beberapa Entitas Konstituen yang tersebar di berbagai negara.

Di Indonesia, PT IND memiliki dua Entitas Konstituen, yaitu PT A dan PT N. Selain itu, PT IND secara langsung memiliki tiga Entitas Konstituen lainnya, yakni P Co di Negara P, Q Co di Negara Q, dan L Co di Negara L.

Diketahui, bahwa Negara P dan Negara Q telah mengadopsi aturan IIR, DMTT, dan UTPR. Struktur kepemilikan Grup PMN tersebut dapat digambarkan melalui bagan kepemilikan.

Berikut adalah informasi keuangan PT IND, PT A, dan PT N pada tahun 2025.

|

|

PT IND (dalam EUR) |

PT A (dalam EUR) |

PT N (dalam EUR) |

Total (dalam EUR) |

|

Laba |

1.000 |

500 |

500 |

2.000 |

|

Pajak dibayar |

50 |

0 |

100 |

150 |

|

Tarif Pajak Efektif |

5% |

0% |

20% |

7,5% |

|

Harta Berwujud |

250 |

50 |

100 |

400 |

|

Biaya Gaji |

400 |

200 |

400 |

1.000 |

Jika Indonesia menerapkan DMTT pada tahun 2025, maka penghitungan pajak tambahan berdasarkan DMTT di Indonesia adalah sebagai berikut.

Tarif Pajak Efektif = EUR150,00/EUR2.000,00 = 7,5%

Persentase pajak tambahan = 15% - 7,5% = 7,5%

SBIE = (9,6% x EUR1.000,00) + (7,6% x EUR400,00) = EUR126,40

Laba ekses (excess profit) = Laba GloBE – SBIE = 2.000 - EUR126,40 = EUR1.873,60

Pajak Tambahan = 7,5% x EUR1.873,60 = EUR140,520

Pasal 53 ayat (3) dan (4) menyebutkan bahwa pajak tambahan berdasarkan DMTT harus dibayar oleh PT IND dan PT A yang mempunyai tarif efektif <15% dengan perhitungan sebagai berikut:

PT IND = EUR140,520 (EUR1.000,00/EUR1.500,00) = EUR93,680

PT A = EUR140,520 (EUR500,00/EUR1.500,00) = EUR46,840

Berikut adalah informasi keuangan dari P Co, Q Co, dan L Co:

|

Negara |

Entitas Konstituen |

Laba GloBE (dalam EUR) |

Tarif Pajak Efektif (Dalam EUR) |

|

Negara P |

P Co |

1.000 |

7% |

|

Negara Q |

Q Co |

2.000 |

20% |

|

Negara L |

L Co |

3.000 |

10% |

Diasumsikan jumlah pegawai di Negara Q adalah 200 orang dan jumlah pegawai di negara P adalah 50 orang. Nilai harta berwujud di Negara Q adalah sebesar EUR450,00 dan nilai harta berwujud di Negara P adalah sebesar EUR50,00.

Mengingat P Co dikenakan pajak efektif <15% dan Negara P menerapkan DMTT, maka atas penghasilan P Co dikenakan pajak tambahan DMTT di Negara P dengan perhitungan sebagai berikut.

Tarif Pajak Efektif = 7%

Persentase pajak tambahan = 15% - 7% = 8%

Laba ekses (excess profit) = EUR1.000,00 (diasumsikan SBIE di Negara P adalah 0)

Pajak tambahan berdasarkan DMTT di Negara P = 8% x EUR1.000,00= EUR80,00

Selain P Co, Entitas Konstituen lainnya dalam Grup PMN yang dikenakan pajak efektif <15% adalah L Co yang berlokasi di Negara L.

Diasumsikan Negara L belum menerapkan DMTT pada tahun 2025. Maka atas penghasilan dari L Co dapat dikenakan pajak tambahan berdasarkan IIR di Indonesia, dengan perhitungan sebagai berikut.

Tarif Pajak Efektif = 10%

Persentase pajak tambahan = 15% - 10% = 5%

Laba ekses (excess profit) = EUR2.000,00 (diasumsikan SBIE di Negara L adalah 0)

Pajak tambahan berdasarkan IIR yang dapat dikenakan di Indonesia = 5% x EUR2.000,00= EUR100,00

Atas pajak tambahan berdasarkan IIR di Indonesia tersebut dialokasikan ke masing-masing Entitas Konstituen di Indonesia yaitu sebagai berikut.

- PT IND = EUR100,00 x (EUR1.000,00 / EUR2.000,00) = EUR50,00

- PT A = EUR100,00 x (EUR500,00 / EUR2.000,00) = EUR25,00

- PT N = EUR100,00 x (EUR500,00 / EUR2.000,00) = EUR25,00

Apabila Indonesia tidak menerapkan IIR dan DMTT pada tahun 2025 dan mengingat Tarif Pajak Efektifnya kurang dari 15%, maka atas penghasilan Entitas Induk di Indonesia dikenakan pajak tambahan berdasarkan UTPR di negara-negara Entitas Konstituen lainnya yang menerapkan UTPR, dalam hal ini Negara Q dan Negara P.

Alokasi pajak tambahan berdasarkan UTPR adalah sebagai berikut.

Pajak tambahan di Indonesia = EUR140,52

Persentase alokasi UTPR di Negara Q = 50% (200/250) + 50% (EUR450,00/EUR500,00) = 85%

Pajak tambahan berdasarkan UTPR yang dapat dialokasikan ke Negara Q = EUR119,44 (85% x EUR140,52)

Persentase alokasi UTPR di Negara P = 50% (50/250) + 50% (EUR50,00/EUR500,00) = 15%

Pajak tambahan berdasarkan UTPR yang dapat dialokasikan ke Negara P = EUR21,08 (15% x EUR140,52)

Penutup

Penerapan DMTT sebagaimana diatur dalam PMK 136/2024 menunjukkan komitmen Indonesia dalam mengadopsi Pilar 2 GloBE Rules. Tujuan dari penerrapan GloBE Rules adalah untuk mengurangi erosi basis pajak dan perpindahan laba oleh Grup PMN serta race to the bottom tarif pajak di berbagai yurisdiksi internasional.

Dengan mekanisme penghitungan yang rinci, DMTT memastikan bahwa Entitas Konstituen dengan Tarif Pajak Efektif (ETR) di bawah 15% dikenakan pajak tambahan secara adil, baik berdasarkan DMTT, IIR, ataupun UTPR.

Untuk informasi lebih lanjut, hubungi Divisi Transfer Pricing MUC Consulting melalui ask_muc@muc.co.id. Divisi Transfer Pricing MUC Consulting didukung oleh profesional yang telah memiliki pengalaman panjang dalam menangani sengketa transfer pricing, serta telah mendapatkan pengakuan dari berbagai lembaga profesional. Termasuk di antaranya Certificate of Professional Training in Fundamental of GloBE Rules - Pillar Two. Sertifikat ini diberikan atas partisipasinya dalam pelatihan yang diikuti terkait ketentuan GloBE dari IBFD.